PR 為替リスクなしの高利回り海外不動産投資 TECROWD

PR 実質平均利回り23% COZUCHI

「不動産投資に興味はあるけれど、多額の資金やローンを組むのは怖い」 「銀行預金よりは増やしたいけれど、株式投資のように日々値動きを気にするのは疲れる」。

そんな方から今圧倒的な支持を集めているのが、1万円程度の少額からプロが選んだ不動産に投資できる「不動産投資クラウドファンディング」です。

しかし、サービスを提供する事業者が急増する中で、「どのサービスを選べばいいのか分からない」「本当に損をしないか(安全なのか)不安」と迷ってしまう方も多いのではないでしょうか。大切なお金を預ける以上、利回りの高さだけでなく「運営会社の信頼性」や「元本割れを防ぐ仕組み(安全性)」をしっかりと見極めることが何よりも重要です。

この記事では、数あるサービスの中から「安全性・利回り・実績」のバランスに優れたおすすめの10社を厳選しました。それぞれの強みやデメリットを分かりやすく比較していますので、あなたにぴったりのサービスを見つけて、手堅い資産運用の第一歩を踏み出しましょう!

不動産投資クラウドファンディング11社比較

不動産投資クラウドファンディング11社比較表

下記のように不動産投資クラウドファンディング11社の特徴を簡単にまとめました。

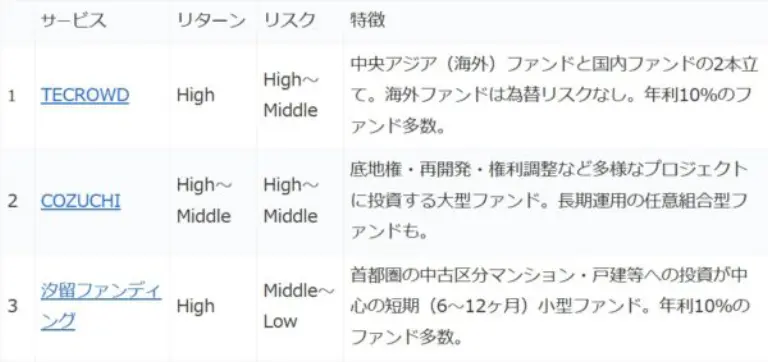

| サービス | リターン | リスク | 特徴 | |

| 1 | TECROWD | High | High~Middle | 【リターン◎】優先劣後方式あり。新興国(モンゴル等)や国内障がい者グループホームで高利回り。為替リスクなし。 |

| 2 | COZUCHI | High~Middle | High~Middle | 【リターン◎】優先劣後方式あり。売却益の上振れによる「配当利回りの青天井」が最大の魅力。 |

| 3 | みらファン | High~Middle | Middle~Low | 【独自性◯】東海エリア中心の地域密着型で堅実な賃貸需要を狙う。 |

| 4 | FUNDROP | High~Middle | Middle~Low | 【バランス◯】優先劣後方式(10〜30%)。景気に左右されにくい居住用アパートが中心。 |

| 5 | OwnersBook | Middle | Middle | 【安全性◯】上場企業G運営。LTV80%以下に抑えた貸付型(不動産担保付き)が主力。 |

| 6 | TSON FUNDING | Middle | Middle | 【バランス◯】高めの利回りと、豪華なデジタルギフト特典が魅力。 |

| 7 | 大家.com | Middle~Low | Low | 【安全性◎】上場企業運営。稼働中物件メイン&自社買い戻し実績による出口戦略。 |

| 8 | ちょこっと不動産 | Middle~Low | Low | 【安全性◎】劣後出資比率30~60%と業界最高水準。万が一の下落に極めて強い。 |

| 9 | えんfunding | Middle~Low | Low | 【安全性◎】福岡特化。自社ブランド中古物件で空室リスク極小(入居率高)。 |

| 10 | Rimple | Low | Low | 【安全性◎】上場企業G運営。都内好立地 × 劣後出資30%で手堅さ抜群。 |

| 11 | 汐留ファンディング | High | Middle~Low | 【リターン〇】首都圏の中古区分マンション・戸建等への投資が中心。短期運用(12ヶ月が中心)の小型ファンド。 |

リターンとリスク

リターンとリスクについては筆者の個人的な見解です。

リスクについては、運用期間、配当金や分配金の原資がインカムゲインかキャピタルゲインか、物件評価等がベースになっています。

リターンについては、想定利回り(年利)の平均値が概ね4%未満をローリターン、4%以上6%未満をミドルリターン、6%以上をハイリターン、としました。

年利と利回り

不動産投資クラウドファンディングではリターン(想定利回り)を年利で表示しています。年利で注意することは、「1年未満の短期運用のファンドのリターンは年利に換算すると見た目が高くなる」ということです。

例えば、Aファンドは、1万円を投資して、6ヶ月間で500円の配当金(ファンドによっては「分配金」)を受け取ることができます。利回り(利益率)は5%(=500円/10,000円)ですが、年利に換算すると10%になります。

利回り(利益率) = 500 ÷ 10,000 = 5%

年利 = 500 ÷ 10,000 ÷ 6ヶ月 × 12ヶ月 = 10%

一方、Bファンドは、1万円を投資して、12ヶ月間で1,000円の配当金を受け取ることができます。利回り(利益率)は10%(=1,000円/10,000円)、年利も10%になります。

利回り(利益率) = 1,000 ÷ 10,000 = 10%

年利 = 1,000 ÷ 10,000 ÷ 12ヶ月 × 12ヶ月 = 10%

不動産投資型クラウドファンディングでは、Aファンドの想定利回り(年利)10%と表示され、Bファンドも想定利回り(年利)10%と表示されます。

Aファンドに投資した人は、6ヶ月後に改めて6ヶ月運用で想定利回り(年利)10%のファンドに投資しないと、1年間に受け取る配当がBファンドの半分になってしまいます。

AファンドとBファンドのどちらを選ぶかは、投資家の考え方次第です。本サイトでは利回り(利益率)も併記しているので参考にして下さい。

募集データについて

以下、各ファンドの特徴、募集頻度・募集方式、募集金額・倍率、予定運用期間、想定利回り(年利)をまとめました。

募集頻度・募集方式および募集金額・倍率は出資のしやすさの判断材料となり、予定運用期間はリスクの評価材料、想定利回り(年利)はリターンの評価材料となります。

少額から始める高利回り不動産投資!「不動産投資クラウドファンディング」とは

TECROWD(テクラウド)

高利回り×透明性で選ぶなら『TECROWD』。円建て海外投資と成長分野(データセンター)投資の全貌。

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | 1,009,387千円 | – | 24.6ヶ月 | 10.16% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

TECROWD(テクラウド)のファンド特徴:海外と国内のベストミックス

TECRA株式会社が運営する『TECROWD』は、高利回りが期待できる「海外ファンド」と、堅実かつ成長性のある「国内ファンド」の両軸で構成されています。いずれも、運用期間が短い「開発型」と、長期安定の「賃貸型」を取り揃えているのが特徴です。

海外ファンド:為替リスク「ゼロ」で高利回りを享受

モンゴル、カザフスタン、米国、スリランカなど、成長著しい国々の不動産へ投資を行いますが、最大の特徴は「為替リスクがない」ことです。

投資、配当、償還のすべてが「円」で行われるため、海外不動産投資でありながら為替変動を気にする必要がありません。

海外案件は情報が取りにくくリスクが高いと思われがちですが、これまでに運用終了した全てのファンドで元本毀損はなく、想定通り、あるいは想定を上回る配当・償還を実現しています。

なお、2025年は円安(ドル高)のピークアウト感などマクロ経済の変動を受け、ファンドの運用リスクが高まる懸念があったため、あえて海外ファンドの組成数を抑えています。

これは、無理な組成を行わず「投資家のリスク低減」を最優先する同社の誠実な姿勢の表れと言えるでしょう。

国内ファンド:独自の「運営ノウハウ」で高収益化

国内ファンドは、単なる不動産投資ではなく、TECRAおよびパートナー企業の「建築 × 施設運営」、つまり、ノウハウを掛け合わせた付加価値の高い案件が中心です。

- 障がい者グループホーム: 想定年利8~10%。社会的意義と安定収益を両立。

- データセンター関連: 成長分野での土地開発。想定年利10%超の案件も多数。

これらは海外ファンドに比べてリスクが抑えられているにもかかわらず、独自オペレーションによる高収益化によって高いリターンを実現しており、全て想定通りに償還されています。

2025年以降、これらを中心とした、国内の安定的かつ高収益なファンド組成が強化されています。

不動産投資クラファンでNo.1の透明性を追求

『TECROWD』の最大の強みは、その圧倒的な情報開示姿勢にあります。 本来、ブラックボックス化しやすい海外ファンドや高利回り案件であっても、募集時には具体的な開発計画や「なぜその利回りになるのか」という根拠が詳細に開示されています。

高い想定年利(8〜10%超)が提示されても、その裏付けが明確であるため、投資家は納得した上での出資が可能です。「透明性においては業界No.1」と断言できるレベルであり、これが投資家からの厚い信頼に繋がっています。

誠実な情報発信

メリットとデメリットから見る投資のポイント

投資判断において重要なメリット・デメリットを整理します。

メリット:圧倒的な利回りとアップサイド

最大の魅力は、10%を超える高い利回りを享受できる点です。さらに、運用が順調に進み早期償還となった場合や利益が上振れた場合には、当初の想定を上回る還元が行われることがあります。

- 実績平均利回り:10.3%

- 最大利回り:15.7%

- 国内グループホーム: 低リスクながら年利8%超の安定人気

デメリットと捉え方

- 情報の非対称性: 特に海外ファンドは現地情報が乏しい場合があります(ただし、前述の通り運営側の開示は徹底されています)

- 運用期間の長さ: 長期運用ファンドが多く、資金拘束期間が長くなります

しかし、「長い運用期間」は、裏を返せば「高い利回りを長期にわたって確保できる」という大きなメリットでもあります。短期で再投資先を探す手間やロスを省き、複利効果を狙いたい投資家にとってはむしろ好都合です。

『TECROWD』の実績は、これらのデメリットを補って余りあるリターンを提供しており、「リスクをとってでも、リターンを最優先したい」という投資家に最適なプラットフォームと言えます。

確かな実績:早期償還と利回り上振れが続出(2025年4月期)

直近の決算期(2024年10月~2025年4月)の実績も、その好調ぶりを裏付けています。

- 国内初・大型データセンター案件などの組成により、アセット全体の約54%をデータセンターが占有

- 資金調達額は前期比約20%増の107億69百万円を記録

特筆すべきは償還実績です。期間中に償還を迎えた7本のうち、4本が早期償還となり、利回りが上振れしました。

サービス開始からの累計では、償還総額150億円、償還本数50本(2025年4月時点)に到達しており、着実に実績を積み上げています。

募集・運用データ

2026年2月19日現在、募集実績は93本。このうち63本が運用を終了し、29本が運用中、1本が募集中です。

募集頻度

募集金額の大きいファンドを月1~2本のペースでコンスタントに募集しています。

募集金額

資金調達力の向上を反映してファンドの募集金額が大型化しています。募集実績(運用終了ファンドを除く)の平均は10億938万円です。

募集方式・倍率

募集方式は、先着式と抽選・先着の併用式(以下、併用式)の2つがあります。抽選の応募倍率は開示されていませんが、併用式の抽選募集の応募倍率は人数比(応募者÷当選者)で2倍程とのことです。先着式および併用式の先着募集は募集金額に達した時点で募集が終了します。

『TECROWD』のファンドは想定年利が高いため人気があり、申込みが殺到します。当初の募集方式は先着式のみだったためクリック合戦が激しくストレスを感じましたが、サーバーが増強されたことに加え、2022年11月から併用式が導入されたことで集環境が大幅に改善されました。

ただ、人気ファンドなので先着式や併用式の先着募集は今でも短時間で募集が終わってしまいます。

併用式は、先ず募集金額の50%~80数%を先行して抽選募集(先行抽選募集)し、その後、残りを先着募集(一般募集)します。投資家登録すると、抽選募集の案内が登録したメールアドレスに届きます。

2023年12月には運用金額(投資残高)に応じて先行抽選の参加権利を付与する「会員クラス制度」が導入されました。

キャンセル待ちシステムも用意されています。抽選に漏れたり、先着式で出資できなかった場合でも、キャンセル待ちの登録をしておけば、キャンセルが発生した際にメールにて出資の案内が届きます。

運用期間

運用期間は、海外ファンドの場合、開発型が12~14ヶ月、賃貸型が24~36ヶ月。国内ファンドは、開発型が4ヶ月~24ヵ月、賃貸型が24ヶ月~121ヶ月です。

現在運用中のファンドの募集時の運用期間平均は24.6ヶ月です。予定よりも早く売却できたため早期償還するファンドも少なくありません。

他社のファンドでは、早期償還した場合、配当が想定通りの年利で行われても、運用期間が短くなるため受け取る金額が当初の想定よりも少なくなるケースが一般的です。

しかし、『TECROWD』の場合、当初の想定通りの配当を実施するケースが多くみられます(早期償還しても受け取る配当額が減らないため年利アップ)。

想定年利

想定年利は海外ファンドが8~11.5%、国内ファンドが4.5~11%です。募集実績(運用終了ファンドを除く)の平均は10.16%。利回り換算で20.85%です。

出資金の振込先は楽天銀行

出資金の振込先は楽天銀行です。口座は投資家毎に異なります。

出資金の入金(振込み)、償還後の投資家口座への出金(振込み)共に振込手数料は投資家の負担となります。他社のファンドもそうですが、配当金の出金の際は、源泉所得税と振込手数料が引かれた金額が登録した銀行口座に振り込まれます。

楽天銀行に口座があれば、入出金共に手数料はかかりません。投資家登録の際、銀行口座を登録する必要があるので、その時に出金する際の振込口座を登録します。入金はどの銀行からでも構いませんが、出金は登録した口座への出金となります。

出資金の振り込みは、出資が決まってから行います。出資が決まるとファンドから出資決定を伝えるメールがあり、出資契約に伴う書類の確認を行うためのサイトのURLが案内されます。書類の確認を終えると、マイページのお知らせおよびメールで振込口座(支店名と口座番号)の連絡が届きます。

あわせて読みたい

COZUCHI(コズチ)

実績利回り平均21.9%の衝撃。配当上限なし・途中解約OKの『COZUCHI』徹底解説。

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均(短期運用+中長期運用) | 1,373,540千円 | 4.84倍 | 32.6ヶ月 | 6.14% | |

| 短期運用平均 | 1,251,969千円 | 5.87倍 | 25.3ヶ月 | 6.44% | |

| 中長期運用 | 1,525,900千円 | 2.85倍 | 54.0ヶ月 | 4.92% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

ファンドの特徴:多彩なプロジェクトと選べる2つの運用スタイル

LAETOLI株式会社が運営する『COZUCHI』は、都心のマンションやオフィスビルだけでなく、底地権、再開発、権利調整、リニア関連プロジェクトなど、他社では扱わない「玄人好み」の不動産を投資対象としているのが大きな特徴です。

ファンドのタイプは大きく分けて「短期運用型」と「中長期運用型」の2種類があり、投資家のスタイルに合わせて選択可能です。

「短期」と「中長期」。運用スタイルの違い

最大の違いは「途中換金(解約)のルール」と「リスク・リターン」のバランスです。両タイプとも運用期間中の換金が可能(※)である点は、流動性が低い不動産クラファンにおいて画期的なメリットです。

| 特徴 | 短期運用型 | 中長期運用型 |

| 運用期間 | 3年未満 | 3年~10年 |

| 最低投資額 | 1万円から | 10万円から |

| リスク・リターン | High 〜 Middle | Middle 〜 Low |

| 途中換金 | 可能(最短約7週間) ※手数料3.3%〜5.5% | 可能(最短約2週間) ※手数料無料 |

最近の短期運用型は、ハイリスク・ハイリターンな案件が減少し、ミドルリスク・ミドルリターンの堅実なファンドが増えている傾向にあります。

なお、これまでに償還された全てのファンドにおいて、元本毀損ゼロ、配当遅延ゼロという完璧なトラックレコードを誇ります(2026年1月末時点)。

COZUCHIの武器「キャピタルゲインの上乗せ」

『COZUCHI』が投資家を惹きつけてやまない最大の理由、それが「配当利回りに上限を設けない(アップサイド配当)」という方針です。

通常の不動産クラファンでは、物件が高く売れても投資家への配当は固定(想定利回り通り)であることが多いですが、『COZUCHI』は違います。

物件が想定より高く売却できた場合、その利益を投資家に上限なしで還元します(上限なしに配当する方針)。これにより、想定利回りを大幅に超える配当が頻繁に発生しています。

当選すれば「お宝」確定? 大人気のリセールファンド

年に数回だけ募集される「リセールファンド」は、コアな投資家から絶大な人気を誇ります。

これは、既存の出資者がやむを得ない事情で途中換金(事業者に譲渡)した分を、改めて募集する仕組みです。

- 特徴: 年利10%~50%という超高利回りが提示されることが多い

- 競争率: 極めて高い応募倍率になりますが、当選すればまさに「お宝ファンド」

あわせて読みたい

メリットとデメリットから見る投資のポイント

メリット:圧倒的な「実績利回り」

最大のメリットは、キャピタルゲイン配当による「想定を大きく超えるリターン」です。2026年2月末時点のデータがその凄まじさを物語っています。

- 実績利回りの上振れ: 運用終了ファンド124本中、55本が想定より高い利回りで償還。

- 平均利回りの乖離:当初の想定年利:平均 7.1% ⇒ 実際の実績年利:平均 21.3%

「想定7%」と思って投資したら「実際は21%だった」というケースが起きているのが『COZUCHI』の実力です。

デメリット:人気ゆえの「投資難易度」>

デメリットは明確です。

- 当選しにくい: あまりに人気が高いため応募倍率が跳ね上がり、抽選で勝つのが難しくなっています。

- リスクの所在: 権利調整案件など、プロジェクト自体の難易度が高い(ハイリスクな)ものも含まれます。

しかし、過去すべてのファンドで元本毀損がない実績と、リスクに見合う(あるいはそれ以上の)リターンを提供している点を考慮すれば、「リターン追求型」の投資家にとって、これほど魅力的な選択肢は少ないと言えるでしょう。

募集・運用データ

2026年2月19日現在、リセールファンドを除く募集実績は140本。このうち117本が運用を終了し、21本が運用中、1本が募集を完了し運用前です。

募集頻度

概ね月1~2本の募集を行っています。ただ、2025年は8月に募集がなかった一方で、9月に5本の募集を行いました(12月も募集なし)。

募集金額

案件の多様性を反映して、募集金額は数千万円~110億円と幅広くなっています。大規模ファンドが多く、資金調達実績では不動産投資クラウドファディングNo.1です。

募集実績(運用終了ファンドを除く)の平均は13億7,354万円。短期運用型のみでは12億5,196万円、中長期のみでは15億2,590万円です。

募集方式・倍率

抽選式を基本としていますが、先着式のファンドも時々あります。応募倍率の募集実績(運用終了ファンドを除く)の平均は4.84倍。短期運用型のみでは5.87倍、中長期運用のみでは2.85倍です。

応募倍率が高いため出資の機会を得にくいわけですが、多くの投資家に出資の機会をもってもらうべく抽選に当選しやすくなるCOZUCHIチャレンジプログラムが導入されています。

運用期間

様々なプロジェクトを投資対象とするため運用期間も様々です。長いものでは84ヶ月のファンドがありますが、ボリュームゾーンは12ヶ月~15ヶ月です。

募集実績(運用終了ファンドを除く)の平均は32.6ヶ月、短期運用型のみでは25.3ヶ月、中長期運用のみでは54.0ヶ月です。

想定年利(利回り)

投資対象となるプロジェクトのリスクと募集金額の規模を勘案して想定年利を決めています。

募集実績(運用終了ファンドを除く)の平均は6.14%、利回り換算で16.68%。短期運用型のみでは6.44%、利回り換算で13.56%、中長期運用のみでは4.92%、利回り換算で22.13倍です。

出資金の振込先は三井住友銀行

基本的には投資資金の振込先は三井住友銀行ですが、GMOあおぞらネット銀行が振込先に指定されるファンドもあります。GMOあおぞらネット銀行が振込先に指定される場合は募集開始前に告知があります。

三井住友銀行であれ、GMOあおぞらネット銀行であれ、出資金の振込手数料は投資家負担となりますが、投資家の口座(投資家登録の際に口座も登録します)への振込手数料は『COZUCHI』が負担します。

あわせて読みたい

みらファン

堅実・高利回りな穴場ファンド『みらファン』。愛知エリア特化の強みと最新傾向を解説。

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | 180,800千円 | 1.33倍 | 7.1ヶ月 | 6.05% | |

| 詳細データ |

2026年2月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

『みらファン』の特徴:中部圏愛知・名古屋の底堅い需要を狙う

『みらファン』は、愛知県に本社を置く株式会社みらいアセットが運営する不動産クラウドファンディングです。

特徴は二つ。一つは、運営会社のお膝元である愛知県内の居住用・商業用不動産を中心に展開し、地元密着だからこそ得られる独自情報や目利き力が、ファンドの安定性を支えています。

もう一つは、災害に強く、コストパフォーマンスにも優れるコンテナホテルを投資対象とするファンドの組成で人気を集めていることです。

こうした二つの特徴を強みに、リスクを抑えながら、高いリターンを実現しています。

「区分」から「一棟」へ。ファンドの大型化が加速

当初は区分マンション1室などを対象とした小型ファンドが中心でしたが、最近は居住用マンション一棟や商業ビル一棟を丸ごと対象とする大型ファンドの組成が増えています。

これはサービス自体の成長と、投資家からの資金調達力が向上している証拠であり、より安定した運用が期待できるフェーズに入ったと言えます。

スマホで完結。ただし「最低出資額」には注意

投資家登録から出資申込み、契約までのプロセスはすべてオンライン上で完結します。面倒な書面のやり取りはありません。

【注意点】 ファンドによって「最低出資額」が異なります。以下の2パターンがあるため、申込前に必ず確認しましょう。

- 1口 1万円から(少額で試しやすい)

- 1口 10万円から(まとまった資金運用向け)

メリットとデメリットから見る投資のポイント

メリット:リスクを抑えつつ「年利5.5%~10.0%」

最大のメリットは、運用期間を含めたリスクコントロールを徹底しながら、年利5.5%~10.0%という高い水準の利回りを実現している点です。

「地味ながらも堅実」な運用スタイルで、安定収益と高利回りを両立させています。

デメリット:エリアの馴染みと地理的リスク

主な投資対象が愛知県(中京圏)であるため、その他の地域の投資家にとっては土地勘がなく、物件の良し悪しをイメージしにくい点がデメリットと言えます。

もっとも、関東圏での不動産開発に力を入れていることに加え、人気のコンテナホテルでは四国や北陸に展開しています。このため、今後はエリア分散されたポートフォリオ構築が進むと予想されます。

結論

『みらファン』は、派手な広告宣伝で目立つタイプではありませんが、実績と利回りのバランスが取れた「知る人ぞ知る優良ファンド」です。

- 愛知・名古屋エリアの経済基盤の強さに投資したい

- リスクは抑えたいが、しっかりリターンも確保したい

- 都心物件以外のファンドで分散投資したい

こうしたニーズを持つ投資家にとって、非常に有力な選択肢となるでしょう。

募集・運用データ

2026年2月19日現在、募集実績は34本。このうち19本が運用を終了し、14本が運用中、1本が募集を完了し運用前です。

募集頻度

クラウドファンディングを開始当初は不定期でしたが、安定してきました。足元では月1~3本の募集を行っています。

2024年の募集は6本(2月・5月・9月・10月各1本、11月2本)でしたが、2025年は17本の募集を行いました(1月1本、2月2本、5月1本、7月1本、8月2本、9月3本、10月3本、11月2本、12月2本)。

募集金額

クラウドファンディング開始当初の募集金額は360万円~4,000万円でしたが、ファンドが大型化しています。これに伴いクリック合戦が緩和され、出資しやすくなっています。

募集実績(運用終了ファンドを除く)の平均は1億8,080万円です。

募集方式・倍率

募集方式は抽選式と先着式がありますが、現在では抽選式が中心です。

クラウドファンディングを開始した頃はファンドの規模が小規模だったため高い応募倍率となりましたが、1億円を超えるような規模のファンドが多くなった昨今では1倍台で落ち着いています。

募集実績(運用終了ファンドを除く)の応募倍率の平均は1.33倍です。

運用期間

運用中及び募集完了ファンドの運用期間は3~12ヶ月。運用期間が1年未満の短期運用ファンドであり、期間的なリスが抑えられています。

募集実績(運用終了ファンドを除く)の平均は7.1ヶ月です。

想定年利(利回り)

想定年利は6.0%を基本としつつ、8.0%~10.0%の超高利回りファンドの組成実績もあります。

募集実績(運用終了ファンドを除く)の平均は6.05%、利回り換算では3.59%です。

出資金の振込先はGMOあおぞらネット銀行

投資資金の振込先はGMOあおぞらネット銀行です。出資金の振込手数料、投資家の口座への振込手数料共に投資家の負担となります。GMOあおぞらネット銀行に口座があれば、振込み手数料は無料です。

出資金の振り込みは、出資が決まってから行います。マイページにログイン後、<銀行口座情報>で入金先口座情報を確認できます。

あわせて読みたい

FUNDROP(ファンドロップ)

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | 38,825千円 | 1.84倍 | 7.5ヶ月 | 5.69% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

ファンドの特徴:安定性を重視した独自の運用スキーム

『FUNDROP』は、主に首都圏の中古マンションやアパート(1棟もの)を対象とした、短期運用型(6ヶ月~12ヶ月)の不動産投資クラウドファンディングです。

その最大の特徴は、徹底して「元本毀損リスクの低減」を図る仕組みにあります。

| 項目 | 内容 |

| 想定利回り | 4.0% ~ 8.0%(中心は5%前後) |

| 運用期間 | 3ヶ月 ~ 12ヶ月(短期中心) |

| 最低投資額 | 1万円から |

| 入金サイクル | 運用終了後の一括償還 |

| 運営会社 | ONE DROP INVESTMENT株式会社 |

なお、運営会社のONE DROP INVESTMENT 株式会社は、もともと賃貸住宅のリノベーション事業を得意とする企業です。ただ物件を右から左へ流すのではなく、物件の価値を高めるノウハウを持っている点も、ファンドの信頼性を裏付けています。

独自の「出口戦略」で価格変動リスクを抑制

一般的なファンドは運用終了時に外部へ物件を売却して利益を確定しますが、『FUNDROP』では運営会社(ONE DROP INVESTMENT株式会社)が物件を買い戻し、再度ファンドを組成するケースが多く見られます。

これにより、「売却先が見つからない」「市況悪化で安く買い叩かれる」といった外部要因による元本割れリスクを極限まで抑えています。また、対象物件はすでに賃借人がいる(稼働中)物件が中心のため、運用期間中の配当原資(家賃収入)も安定しています。

業界トップクラスの「劣後出資比率」

万が一、物件の評価額が下がった場合に投資家の元本を守る「優先劣後システム」を採用しています。

特筆すべきは、その劣後出資比率(運営会社が負担するクッション部分)の高さです。通常は10〜20%程度のファンドが多い中、『FUNDROP』では最低でも12%、高いものでは60%という驚異的な保全性を確保したファンド実績もあります。

メリットとデメリットから見る投資のポイント

メリット:堅実な設計と安全性・リターンの両立

- リスクを限定する堅実な設計: 短期運用であることに加え、空室保証(マスターリース契約)が付帯する案件が多く、空室による配当減少リスクへの対策が講じられています。

- 高い安全性とリターンの両立: 上記のような安全策をとりながら、4〜6%前後(※実績ベース)という銀行預金とは比較にならない高い利回りを実現しています。

デメリット:小型ファンドのため募集開始と共に応募殺到ファンドも

- クリック合戦になりやすい: 非常に人気が高いため、募集開始と同時に応募が殺到します。小型ファンド(募集金額が数千万円規模)が多いため、数分で完売してしまうことも珍しくありません。

- 投資機会が限定的: 常に募集があるわけではないため、「投資したいタイミング」と「募集期間」が合わないことがあります。

人気ファンドは数分で完売するため、募集が始まってから会員登録をしていては間に合いません。あらかじめ本人確認を済ませておき、募集開始時刻の前にスタンバイしておくことが投資成功の秘訣です。

結論

リスクとリターンのバランスが極めて優秀なファンドと言えます。手堅い運用を好む初心者から、分散投資先を探している経験者まで、幅広い層におすすめできるサービスです。

募集・運用データ

2026年2月19日現在、募集実績は38本。このうち29本が運用を終了し、8本が運用中、1本が募集を完了し運用前です。

募集頻度

募集は不定期です。2026年は2月に1本の募集を行っています。

過去の募集実績は、2025年は10本(1月、2月、4月、5月2本、6月、8月、10月、11月、12月)、2024年8本(5月・8月・12月募集無し)、2023年6本、2022年7本です。

募集金額

募集金額は2,600万円~9,840万円。募集実績(運用終了ファンドを除く)の平均は3,882万円です。

募集方式・倍率

基本的に先着式の募集です。抽選式は想定年利8.0%の八王子のマンションを投資対処とするファンドのみです。

このファンドは同一の不動産を投資対象として再組成を繰り返す『FUNDROP』の代表的なファンドです。4本のファンドの倍率は、1.84~3.99倍です。

想定年利が高い一方で、募集金額が小さいファンドが多いため、先着式募集の場合、短時間で募集が終わるケースが少なくありません。

運用期間

運用期間は6~12ヶ月です。募集実績(運用終了ファンドを除く)の平均は7.5ヶ月です。

想定年利(利回り)

実績ベースでの想定年利は5~8%と幅広いですが、現在運用中のファンドは概ね5.0%~5.5%です。

募集実績(運用終了ファンドを除く)の平均は5.69%、利回り換算で3.55%です。

出資金の振込先は楽天銀行

投資資金の振込先は楽天銀行です。出資金の振込手数料、投資家の口座への振込手数料共に投資家の負担となります。楽天銀行に口座があれば、入出金共に手数料はかかりません。

出資金の振り込みは、出資が決まってから行います。マイページにログイン後、<振込口座情報>⇒<入金先口座情報>で入金先口座情報を確認できます。

あわせて読みたい

OwnersBook(オーナーズブック)

東証プライム上場企業グループが運営する「不動産担保ソーシャルレンディング」(貸付型)がメイン。安定したミドルリスク・ミドルリターンを求める方に強くおすすめです。

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | 262,313千円 | 3.41倍 | 20.2ヶ月 | 5.10% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

ファンドの特徴:「不動産担保ソーシャルレンディング」の先駆け

貸付型をメインにエクイティ型も展開

『OwnersBook』は、東証プライム市場に株式を上場するロードスターキャピタル株式会社(証券コード:3482)のグループ会社、ロードスターインベストメンツ株式会社が運営するクラウドファンディングサービスです。

最大の特徴は、不動産の運用益を配当する一般的な不動産投資型ではなく、不動産を担保にした企業への貸付金(ローン)の利子を分配する「貸付型(ソーシャルレンディング)」を主力としている点です。

投資家から集めた資金は不動産事業者に貸し出され、この分野のパイオニアとして長年の実績を誇ります。

また、件数は限られるものの、不動産の運用益や売却益を配当原資とする「エクイティ型」(不動産投資クラウドファンディング)のファンドも扱っており、2025年11月に運用を開始した「京都二条城ホテル案件」などがこれに該当します。

安定した金利収入と厳格な担保設定による「元本保全の追求」

ファンドの主な配当原資は、不動産を担保とした貸付金からの「安定した金利収入」です。そのため、不動産価格の変動に左右されにくく、着実なリターンが見込めます。

さらに大きな強みが、プロの目利きによる厳格なリスク管理です。貸付金額を「担保評価額の80%以下(LTV80%以下)」に抑えることを基本としているため、万が一貸し倒れが起きた際も、担保物件の売却によって出資元本を回収しやすい仕組みになっています。

この安心感から投資家からの人気は非常に高く、業界トップクラスの募集実績を誇ります。

担保となる不動産は、土地(更地、借地)、ビル、マンションなど様々です。貸付先は主に中堅中小の不動産会社ですが、首都圏において豊富な不動産事業の実績を有する企業が少なくありません。

出資申込み(応募)には「事前入金」が必要

ファンドの出資申込み(応募)を行うためには、あらかじめ投資用口座へ資金を入金しておく必要があります。

事前に入金された金額の範囲内でのみ、ファンドへ応募できる仕組みです。

メリットとデメリットから見る投資のポイント

メリット:上場企業グループの信頼性と手堅いミドルリターン

最大のメリットは、東証プライム上場企業グループという運営基盤の強さと、全案件不動産担保付きという元本保全性の高さです。

将来的に変動する可能性のある不動産の売却益(キャピタルゲイン)に依存せず、手堅い金利収入をベースとしているため、リスクを抑えつつ安定した利回りを志向する投資家に適しています。

デメリット:事前入金による資金拘束と競争率の高さ

注意点として、事前入金方式であるため「目当てのファンドに落選して投資できなかった場合、一時的に資金が拘束されてしまう」ことが挙げられます。

また、『OwnersBook』は非常に人気が高いため、募集開始直後に枠が埋まってしまったり、抽選倍率が高くなりやすい点もネックです。

加えて、想定より早く貸付金が返済された場合(早期償還)、予定通りの利回りであっても運用期間が短くなる分、受け取る利益の総額は少なくなります。

結論

『OwnersBook』は、「株式投資よりリスクを抑えたいが、預金よりは高いリターンが欲しい」と考える、安定したミドルリスク・ミドルリターンを求める方に強くおすすめできるサービスです。

募集・運用データ

2026年2月19日現在、貸付型(ソーシャルレンディング)の投資実績は404本。361本が償還し、43本が運用中です。エクイティ型(不動産投資クラウドファンディング)の投資実績は3本。2本が償還し、1本が運用中です。

募集頻度

月1~7本の募集をコンスタントに行っています。

貸付先企業の資金ニーズに応えるため、新ファンドの募集告知日から募集開始日までの日数が短いファンドが少なくありません。

投資家登録すると、新ファンドの募集を知らせるメールが届きますが、募集前日の夕方に届くことも頻繁にあります。このため、ホームページで日々確認を行うことをお勧めします。

募集金額

担保となる不動産によって様々ですが、運用中のファンドに限れば、5,200万円~10億円です。募集実績(運用終了ファンドを除く)の平均は2億6,231万円、貸付型のみでは2億7,065万円です。

募集方式・倍率

先着式と抽選式がありますが、大半は先着式です。抽選式の応募倍率の募集実績(運用終了ファンドを除く)の平均は3.41倍です。

初めての投資家を優先する「はじめて枠」と優位な応募が可能になる「プラチナ会員制度」

運用期間

『OwnersBook』の貸付けは期限前返済が可能なため期限前返済が多いことが特徴です。これを反映て、ファンドの期限前償還も多く、2月19日時点で償還したファンドの86.7%が期限前償還です。

このため、これまでに償還したファンドの運用期間の平均は11ヶ月と1年弱です(当初の想定では21.0ヶ月)。

現在運用中の貸付型ファンド(運用終了ファンドを除く)の募集時の想定運用期間平均は20.3ヶ月です。

期限前償還した場合、当初の想定通りの年利であっても、運用期間(貸付期間)が短くなるため、受け取る分配金(配当金)の合計金額は当初の想定よりも少なくなります。

想定年利(利回り)

想定年利は2.2~5.9%。募集実績(運用終了ファンドを除く)の貸付型平均は5.24%。利回り換算では8.89%になりますが、期限前償還により実際の運用期間が11.0ヶ月とすると利回りは4.81%です。

なお、エクイティ型の「京都二条城ホテル案件」は運用期間41ヶ月で7.5%です。

出資金の振込先は三菱UFJ銀行

投資資金の振込先は三菱UFJ銀行です。出資金の振込手数料、投資家の口座への振込手数料共に投資家の負担となります。

既に説明した通り、『OwnersBook』のファンドに申し込むためには事前に入金しておく必要があります。

なお、不動産投資クラウドファンディングにはクーリングオフ制度がありますが、『Ownersbook』の不動産特化型クラウドファンディング(ソーシャルレンディング)にはクーリングオフ制度はありません。

あわせて読みたい

TSON FUNDING(ティーソン ファンディング)

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | 105,078千円 | 1.11倍 | 11.9ヶ月 | 5.67% | |

| 匿名組合型平均(SONAEを除く) | 108,302千円 | 1.11倍 | 10.2ヶ月 | 5.68% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。SONAEは任意組合型ファンド。

ファンドの特徴:目的に合わせて選べる2つの仕組みと4シリーズ

株式会社TSONが運営する『TSON FUNDING』では、大きく分けて「匿名組合型」と「任意組合型」の2種類の契約形態があり、投資家のニーズに合わせた計4つのシリーズが展開されています。

短期運用で手堅く狙う「匿名組合型ファンド」(3シリーズ)

匿名組合型は、運用期間が6ヶ月~12ヶ月と短く設定されており、資金拘束による期間リスクを抑えやすいのが特徴です。以下の3つのシリーズが展開されており、いずれも想定年利5.0%~6.0%程度という手堅いリターンが設定されています。

- 森林再生シリーズ: 戸建住宅を投資対象とし、売却益を狙うキャピタルゲイン型のファンド

- SMART FUNDシリーズ: アパートを投資対象とし、安定した家賃収入などをベースにするインカムゲイン重視型のファンド

- AI勝率一番180シリーズ: 戸建住宅を対象とした、運用期間が180日(約6ヶ月)とさらに短いキャピタルゲイン型のファンド

節税対策にも活用できる「任意組合型ファンド」(1シリーズ)

スマートファンドSONAEシリーズとして募集されており、運用期間が18~36ヶ月と長めに設定されているシリーズです(想定年利5.4~6.0%)。

任意組合型最大のメリットは、不動産の現物所有と同等の扱いになるため、相続税や贈与税の圧縮(節税効果)が期待できる点です。

ただし、匿名組合型と比べると運用期間が長くなる分、流動性リスク(資金が引き出せないリスク)はやや高くなります。

メリットとデメリットから見る投資のポイント

メリット:高利回り・投資のしやすさ・豪華なリピート特典

『TSON FUNDING』のメリットは、5%~6%という高いリターン水準に加え、募集頻度が高く1件あたりの募集金額も中規模以上であるため、「クリック合戦」になりにくく出資しやすい(応募倍率が比較的低い)という点にあります。

さらに見逃せないのが、2度目以降の投資(リピーター)に対して頻繁に提供される「デジタルギフト特典」です。

配当とは別に出資額の1%~最大2%相当のギフトがもらえるため、実質的な利回りの底上げに繋がります。

デジタルギフト特典の付与レート例

・10万円以上出資 出資額の1.0%のデジタルギフト

・100万円以上出資 出資額の1.3%のデジタルギフト

・300万円以上出資 出資額の1.5%のデジタルギフト

・500万円以上出資 出資額の1.7%のデジタルギフト

・800万円以上出資 出資額の1.8%のデジタルギフト

・1,000万円以上出資 出資額の2.0%のデジタルギフト

(※交換先:dポイント、PayPayマネーライト、Amazonギフトカード、JALマイル、Uber Eatsギフトカード、PayPal、VISA eギフトバニラなど)

デメリット:中京圏エリアへの偏り(ただし改善傾向)

デメリットとしては、運営会社の本拠地である中京圏(愛知県周辺)の物件が投資対象となることが多いため、他地域にお住まいの投資家にとっては土地勘がなく、物件のイメージが湧きにくい点が挙げられます。

ただし、近年は首都圏での事業展開にも非常に力を入れており、東京など首都圏を対象としたファンド案件も着実に増加しています。地域分散の観点からも、今後のさらなる展開が期待できるサービスです。

募集・運用データ

2026年2月19日現在、募集実績(クラウドファンディング以外での募集を含む)は312本。森林再生シリーズ12本、SMART FUNDシリーズ37本、SONAEシリーズ7本、AI勝率一番180シリーズ6本、ITSUDEMO(現在募集を行っていない)1本の計63本が運用中です。

募集頻度

毎月複数のファンドの募集を行っており、2026年は1月7本、2月3本の募集を行っています。

2025年は1月6本、2月5本、3月6本、4月4本、5月6本、6月5本、7月5本、8月6本、9月6本、10月7本、11月7本、12月8本、計71本の募集を行いました。

『TSON FUNDING』の運営会社であり、ファンドの対象となるプロジェクトの1号事業者でもある株式会社TSONはクラウドファンディングでの募集を資金調達手段の中核として積極的に活用しています。募集頻度の高さは、このことを反映しています。

募集金額

募集金額は投資対象となる物件の規模や棟数の違いから幅広く、募集実績(運用終了ファンドを除く)の平均は1億507万円、匿名組合型に限ると1億330万円です。

募集方式・倍率

基本的に先着式です。以前は、匿名組合型ファンドが先着式、任意組合型ファンドが抽選式で募集が行われていました。

募集実績(運用終了ファンドを除く)の平均は1.11倍、匿名組合型に限ると1.12倍です。

毎月コンスタントに複数のファンドの募集を行っており、応募倍率の平均が1倍強なので、非常に出資しやすいファンドと言えます。しかも想定年利が高い水準で設定されていることに加え、大半のファンドがリピーターにはデジタルギフトプレゼントの特典付きです。

運用期間

匿名組合型は6~12ヶ月、任意組合型は18~36ヵ月です。

募集実績(運用終了ファンドを除く)の平均は11.9ヶ月、匿名組合型に限ると10.2ヶ月です。

想定年利(利回り)

直近の傾向は、匿名組合型が5.5%~6.0%、任意組合型が5.5%です。

募集実績(運用終了ファンドを除く)の平均は5.67%、匿名組合型に限ると5.66%です。利回り換算では、それぞれ5.60、4.84%です。

出資金の振込先はGMOあおぞらネット銀行

投資資金の振込先はGMOあおぞらネット銀行です。出資金の振込手数料は投資家の負担となりますが、投資家の口座への振込手数料は『TSON FUNDINGI』が負担します。GMOあおぞらネット銀行に口座があれば、振込み手数料は無料です。

出資金の振り込みは、出資が決まってから行います。マイページにログイン後、画面左の<お知らせ>アイコンをクリックして下さい。「プロジェクトの出資確定のお知らせ」から入金先口座情報を確認できます。

あわせて読みたい

大家.com(おおやドットコム)

【配信停止日時】

システム切替のため、2026年3月5日(木)23:59以降、アフィリエイトリンクをクリックしても

無効(TCSアフィリエイトのTOPページに遷移)となります。

【配信再開見込み時期】

2026年4月末~6月頃を予定しています。

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 1号事業平均 | 68,725千円 | 1.70倍 | 10.3ヶ月 | 4.53% | |

| 2号事業平均 | 42,000千円 | 3.38倍 | 5.0ヶ月 | 6.00% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

ファンドの特徴:上場企業が手掛ける堅実なファンド

『大家.com(オオヤドットコム)』は、2024年6月にTOKYO PRO Marketへ上場した株式会社グローベルスが運営する不動産投資クラウドファンディングです。

主に運用期間12ヶ月のファンドを取り扱っており、「首都圏の中古区分マンション」を投資対象とする小型ファンドから、「中古アパート1棟」等の中型ファンド、さらには「自社開発の新築分譲マンションプロジェクト」等の大型ファンドなど多岐にわたります。

配当・元本償還における「徹底したリスク対策」

『大家.com』の最大の特徴は、投資家が背負うリスクを極力抑えるための工夫が随所に施されている点です。具体的には以下の4つの理由から、非常に保全性の高いファンド設計となっています。

稼働中物件による安定した配当(インカムゲイン)

ファンド組成時(運用開始時)には、すでに物件に賃借人がおり稼働している状態を基本としています。このため、家賃収入という確実性の高い原資から配当が賄われ、配当リスクが大きく抑えられています。

運営会社による「買い戻し」で元本償還リスクを低減

区分マンションなどを対象とする場合、運用終了時の売却先として、運営会社(株式会社グローベルス)自身が物件を買い戻すケースが多く見られます。

出口戦略が明確であるため、元本割れのリスクが抑えられています(※買い戻された物件は、再度ファンドとして組成されることもあります)。

「完売済み」の新築開発プロジェクト

通常、開発から関わるプロジェクトはハイリスクとされますが、『大家.com』の場合は竣工前から販売を開始し、「ファンド組成時にはすでに完売(売却先が決定)している」ケースが大半です。

事業者の資金効率を高める目的でクラウドファンディングを活用しているため、投資家にとってはリスクを抑えつつ開発案件に投資できるメリットがあります。

他社組成ファンドの取り扱い(第2種金融商品取引業)

自社案件(1号事業者)だけでなく、株式会社フロンティアハウス(TOKYO PRO Market上場:5528)など、他社が運営する優良プロジェクトの募集代行(2号事業者)も行っており、投資家へ幅広い投資機会を提供しています。

メリットとデメリットから見る投資のポイント

メリット:初心者に嬉しい「高い安全性」と「分かりやすさ」

最大のメリットは、何と言っても「ローリスクで安全性が高いこと」です。運用開始時から入居者がいて家賃収入が発生している点や、運営会社による買い戻しなど出口戦略がしっかりしているため、ハラハラせずに運用期間を過ごすことができます。上場企業が運営しているという安心感も大きな魅力です。

デメリット:安全性と引き換えにリターンは控えめ

デメリットは、リスクとのトレードオフになりますが、他のハイリスク・ハイリターンな不動産投資クラウドファンディングと比較すると「想定利回り(リターン)は決して高くない」という点です。

結論

『大家.com』は、高い利回りで大きく増やすことよりも、「とにかく手堅く、着実に資産を運用したい」という安全志向の強い方や、不動産投資クラウドファンディングの初心者に、自信を持っておすすめできるサービスです。

募集・運用データ

2026年2月19日現在、2号事業者商品を含めた募集実績は112本(2次募集ファンドを除く)。このうち107本が運用を終了し、5本が運用中です。

2号事業者商品の募集実績は17本。このうち16本が運用を終了し、1本が運用中です。

募集頻度

2025年に入り募集頻度が低下し、不定期となっています。2024年までは、2号事業者商品を含めて月1~3本の募集を行っていました。

2024年は19本の募集を行い、内訳は、1号事業11本、2号事業8本です。2025年は11本の募集を行い、内訳は、1号事業7本、2号事業4本でした。

募集金額

投資対象によって募集金額が大きな開きがあり、数百万円~4億円。中古の区分マンション1戸を投資対象とする数百万円のファンドもありますが、マンション開発プロジェクトを投資対象とするファンドであれば億円単位の募集になります。

募集実績(運用終了ファンドを除く)の平均は6,872万円、2号事業は4,200万円です。

募集方式・倍率

先着式もありますが、基本的に抽選式です。応募倍率は1倍強~3倍程度で、中心は1倍台です。募集金額が数百万円の小規模ファンドは年利が高いファンドが多く、倍率が高くなります。

応募倍率の募集実績(運用終了ファンドを除く)の平均は1.70

倍、2号事業は3.38倍です。

運用期間

以前は、3ヶ月、4ヶ月といった短い運用期間のファンドも多かったのですが、2024年以降は、6ヶ月~12ヶ月で、12ヶ月が中心。2号事業は6ヶ月~12ヶ月です。

募集実績(運用終了ファンドを除く)の平均は10.3ヶ月、2号事業は5.0ヶ月です。

想定年利(利回り)

想定年利は3.5%~10%ですが、10%は運用期間が2ヶ月のファンドで例外的なケースです。イレギュラーなファンドを除くと3.5%~5.0%。ボリュームゾーンは3.5%~4.0%といったところ。特に高くはありませんが、リスクが低いことを考えると、悪いリターンではありません。

2号事業は4.5%~12.0%といったところです。

募集実績(運用終了ファンドを除く)の平均は4.53%、利回り換算で3.87%。2号事業は6.00%、2.50%です。

出資金の振込先はGMOあおぞらネット銀行

投資資金の振込先はGMOあおぞらネット銀行です。出資金の振込手数料、投資家の口座への振込手数料(145円)共に投資家の負担となります。GMOあおぞらネット銀行に口座があれば、振込み手数料は無料です。

出資金の振込みは、出資が決まってから行います。出資が決まるとファンドから出資決定を伝えるメールがあり、出資契約に伴う書類の確認を行うためのサイトのURLが案内されます。書類の確認を終えると、メールで振込口座(支店名と口座番号)の連絡が届きます。

あわせて読みたい

ちょこっと不動産

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | 37,400千円 | – | 10.0ヶ月 | 4.30% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

ファンドの特徴:短期運用 × ローリスクに特化

株式会社良栄が運営する『ちょこっと不動産』は、運用期間が主に「1年未満」と短く、リスクを徹底的に抑えた小型ファンドを提供する不動産投資クラウドファンディングです。

主に、首都圏で自社開発している戸建やアパート(ブエナタウン・シリーズなど)を投資対象とし、物件の売却益を配当原資とする「キャピタルゲイン型」を中心に展開しています。

また、数は少ないものの中古アパートなどを対象とした「インカムゲイン(家賃収入)型」のファンドもラインナップしています。

圧倒的な売りやすさを誇る「キャピタルゲイン(売却益)狙い」のファンド

売却益を狙うファンドは、主に建物の完成(竣工)間近のタイミングで組成され、ファンドの運用期間中に買主を見つけて売却します。

最大の強みは、戸建・アパート共に「借地権付き」の建物とするなどして、周辺相場よりも価格競争力(割安感)を持たせた優良物件である点です。

買い手がつきやすいため売却ハードルが低く、キャピタルゲイン狙いでありながら、売却リスク(配当遅延や元本割れのリスク)は非常に低い水準に抑えられています。

出口戦略が明確な「インカムゲイン(家賃収入)狙い」のファンド

家賃収入を配当原資とするファンドは、組成の時点で既に賃借人(入居者)がおり、初めから安定して配当を賄える体制が整っています。

運用終了時には物件を売却しますが、必ずしも外部の第三者へ売却するわけではなく、運営会社である株式会社良栄自身がファンドから買い戻す(そして再組成する)ケースも多々あります。

出口戦略が極めて明確であるため、こちらも配当および元本償還リスクは低いと言えます。

メリットとデメリットから見る投資のポイント

メリット:業界トップクラスの「劣後出資比率」による高い安全性

最大のメリットは、ローリスクで安全性が極めて高いことです。平均12ヶ月未満という資金拘束の短さに加え、特筆すべきは「劣後出資比率が30~60%」と業界内でも異例の高水準に設定されている点です。

これは、万が一物件の売却価格が下落したとしても、30〜60%までの損失であれば運営会社(良栄)が先に被る仕組みを意味します。つまり、投資家の元本が非常に手厚く守られているということです。

デメリット:安全性の代償としての「低リターン」と「超・激戦」

デメリットは、リスクの低さに比例して、他の不動産投資クラウドファンディングと比較すると「リターン(利回り)は決して高くない」ことです。

さらに最大のネックは、人気が高すぎて「出資すること自体が非常に困難」という点です。東京23区内の価格競争力がある優良物件という「わかりやすさ」と「圧倒的な安全性」から人気が殺到しており、ほとんどのファンドが募集開始後わずかな時間で枠が埋まってしまいます。

結論

『ちょこっと不動産』は、利回りの高さよりも「絶対に損をしたくない」「リスクを極限まで抑えたい」と考える、不動産投資クラウドファンディング初心者や、安全志向の強い方に最もおすすめしたいサービスの一つです。根気よく募集に参加する価値は十分にあります。

募集・運用データ

2026年2月19日現在、募集実績は41本(募集中止1本を除く)。このうち39本が運用を終了し、2本が運用中です。

募集頻度

募集は不定期で、募集頻度が低下しています。2023年は10本、2024年は9本の募集を行いましたが、2025年は3本にとどまりました。

募集金額

基本的に少額であり、これまでで最大の募集金額は3,970万円です。募集実績(運用終了ファンドを除く)の平均は3,740万円です。

募集方式・倍率

先着式募集のみで、応募倍率は公表していません。小型ファンドなので、大半の募集が開始から数分~1時間程度で終了してしまいます。募集開始時刻は、会社員の方なら昼休みの正午12時30分です。

運用期間

運用期間的なリスクはローリスクです。これまでに募集した全てのファンドにおいて、運用期間は1年以下です。長いもので12ヶ月、短いもので4ヶ月。

募集実績(運用終了ファンドを除く)の平均は10.0ヶ月です。

想定年利(利回り)

現在運用中の2本のファンドは共に4.3%。募集実績(運用終了ファンドを除く)の平均は4.30%、利回り換算で3.58%です。

不動産投資クラウドファンディングとしては想定年利(利回り)が特別に高いわけではありませんが、高い劣後出資比率と短い運用期間のローリスクファンドであることを考えると、悪くない利回りです。

出資金の振込先はGMOあおぞらネット銀行

投資資金の振込先はGMOあおぞらネット銀行です。出資金の振込手数料、投資家の口座への振込手数料(145円)共に投資家の負担となります。GMOあおぞらネット銀行に口座があれば、振込み手数料は無料です。

出資金の振り込みは、出資が決まってから行います。出資が決まるとファンドから出資決定を伝えるメールがあり、出資契約に伴う書類の確認を行うためのサイトのURLが案内されます。書類の確認を終えると、メールで振込口座(支店名と口座番号)の連絡が届きます。

あわせて読みたい

えんfunding

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | 11,938千円 | 1.95倍 | 10.7ヶ月 | 3.20% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

ファンドの特徴:福岡特化型×デベロッパー直営の強み

デベロッパー直営ならではの「ブランド中古物件」運用スキーム

『えんfunding』は、福岡を中心に不動産事業を幅広く展開する「えんホールディングス」のグループ企業、株式会社えんメディアネットが運営する不動産投資クラウドファンディングです。

同グループは、自社ブランドの投資用マンション「エンクレスト」を開発・分譲しており、『えんfunding』は主にこの「エンクレスト」ブランドの中古物件の取り扱い(2次流通)を担っています。

具体的には、既存のオーナーが売却を希望した際、入居者がいる状態(オーナーチェンジ物件)で買い取り、それをファンド化します。そして運用期間中に新たな買い手(次期オーナー)を見つけて売却するという、出口戦略が非常に明確なスキームを採用しています。

脅威の客付力!稼働中物件への投資で配当リスクを極小化

ファンドは、主に家賃収入を配当原資とする「短期運用のローリスク型」です。投資対象は福岡市内の区分マンションに限定されています。

最大の強みは、その圧倒的な稼働率の高さです。ファンド組成時は基本的に入居者がいる状態からスタートしますが、仮に運用途中で退去が発生したとしても、統計的に「空室期間は最大で約1週間」とされています。

つまり、退去後すぐに次の入居者が決まるほどの高いブランド力と管理体制があるため、家賃収入が途絶える不安が少なく、配当リスクは極めて低い(ローリスク)と言えます。

メリットとデメリットから見る投資のポイント

メリット:人口増加が続く「福岡」の成長性と、地域分散効果

メリットは、徹底してリスクが抑えられた安全性の高さです。

加えて、投資対象である福岡市は、経済発展のベースとなる「人口増加率」が国内の主要都市圏でトップクラスであり、活気あるアジアの玄関口としての成長性を資産運用に取り入れることができます。

また、首都圏の物件に偏りがちな不動産投資クラウドファンディングにおいて、「福岡の優良物件」をポートフォリオに組み込むことで、地域的なリスク分散(エリア分散)の効果も期待できます。

デメリット:控えめなリターンと、高い競争率

デメリットとしては、リスクの低さに比例して「想定利回り(リターン)は決して高くない」ことが挙げられます。 また、小型の優良ファンドであるがゆえに人気が集中し、募集枠が短時間で埋まってしまう点もネックです。応募してもなかなか当選しづらいのが実情です。

結論

『えんfunding』は、高いリターンよりも「確実性」や「リスクの低さ」を最優先する安全志向の投資家に、自信を持っておすすめできる優良ファンドです。落選が続くかもしれませんが、根気強く応募し続ける価値は十分にあります。

また、もし福岡市の成長性に強く期待し、より本格的な資産形成を目指すのであれば、少額からのクラウドファンディングを足掛かりにして、最終的には同グループが手掛ける「実物の投資用マンション(エンクレスト)」の購入へステップアップするのも一つの有効な選択肢です。

募集・運用データ

2026年2月19日現在、募集実績は47本。このうち38本が運用を終了し、8本が運用中、1本が募集を完了し運用前です。

募集頻度

募集実績は年間10本前後です。2022年13本、2023年10本、2024年9本、2025年は8本の募集を行いました。

募集金額

小型ファンドのため、これまでで最大のファンドでも2,560円です。募集実績(運用終了ファンドを除く)の平均は1,193万円です。

募集方式・倍率

抽選式のみです。『えんfunding』のファンドのファンドはローリスクであること、人口が増加し成長が続く福岡市に立地する物件であること等が評価され、需要は堅調です。

募集実績(運用終了ファンドを除く)の平均は1.95倍です。

運用期間

運用期間は12ヶ月と6ヶ月の2通りです。現在運用中のファンドは大半が12ヶ月で、6ヶ月が1本。募集実績(運用終了ファンドを除く)の平均は10.7ヶ月です。

想定年利(利回り)

想定年利は3.0%~9.0%。ファンド事業開始直後は高い想定利回りが設定されていましたが、この6ヶ月間では2.9%~3.5%です。

募集実績(運用終了ファンドを除く)の平均は3.20%、利回り換算でも2.84%です。ローリスクであることを考えると、悪くない想定年利(利回り)です。

出資金の振込先はGMOあおぞらネット銀行

投資資金の振込先はGMOあおぞらネット銀行です。マイページの<銀行口座情報>をクリックすると、支店名や口座番号を確認することができます。

出資金の振込手数料については、GMOあおぞらネット銀行に口座があれば無料です。他の銀行から振り込む場合は、振込手数料(145円)がかかります。

元本償還や配当については、実行時に登録の出金先口座へ全額出金されます。

出金先口座がGMOあおぞらネット銀行の口座であば振込手数料は無料です。GMOあおぞらネット銀行以外の銀行口座の場合、 振込手数料(145円)が発生しますが、『えんfunding』(株式会社えんホールディングス)負担してくれるため無料です。

あわせて読みたい

Rimple(リンプル)

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | 40,065千円 | 3.55倍 | 6.0ヶ月 | 2.70% | |

| 詳細データ |

2026年02月19日現在。運用中・募集完了運用前・募集予定ファンドを対象とし、運用終了ファンドを除く。

ファンドの特徴:上場企業グループが運営する都内特化型ファンド

自社ブランド「クレイシア」などを対象とした堅実なスキーム

『Rimple』は、東京証券取引所プライム市場に上場するミガロホールディングス株式会社(証券コード:5535)のグループ企業、プロパティエージェント株式会社が運営する不動産投資クラウドファンディングです。

主に、自社で開発・販売を行っている都内23区内の投資用マンション(「クレイシア」ブランドなど)の複数戸を投資対象としています。

既存のマンションオーナーが売却を希望した際、プロパティエージェントが「居抜き(入居者がいる状態)」で買い取ってファンドを組成し、運用期間中に新たなオーナーを見つけて売却するという、非常に明確な2次流通(オーナーチェンジ物件:中古物件の取り扱い)スキームを採用しています。

稼働中物件への投資だから、配当原資(家賃収入)が安定

運用期間が「6ヶ月」に統一された中規模ファンドで、家賃収入(インカムゲイン)を主な配当原資としています。

入居者がいる状態の物件を買い取ってファンド化するため、運用開始の時点で確実に家賃収入が発生する体制が整っています。

このため、「空室で配当が出ない」という不安が極めて少なく、手堅い運用が期待できます。

短期運用と高い劣後出資比率が生む「圧倒的な安心感」

想定年利は2%台後半~4%程度(ここ2年ほどは2.7%のファンドが主流)と、不動産投資クラウドファンディングの中では決して高い水準ではありません。

しかし、「都内の優良物件であること」「配当原資が安定していること」「6ヶ月という短期運用であること」、そして「劣後出資比率が高く設定されている(投資家の元本が守られやすい)こと」などの理由から、手堅く資産を守りたい投資家から非常に高い人気を集めています。

メリットとデメリットから見る投資のポイント

メリット:計画的な資産運用ができる「定期募集」と「期間統一」

最大のメリットは、ローリスクで安全性が高い点です。

さらに投資家にとって見逃せないのが、「月2回という高い頻度で定期的に募集されること」と、「運用期間が6ヶ月に統一されていること」です。

いつ募集があり、いつ資金が戻ってくるのか(償還されるのか)のサイクルが非常に読みやすいため、手元の資金を計画的かつ効率的に回すことができます。

デメリット:安全性の代償としての「控えめなリターン」

デメリットとしては、徹底したリスク対策と見合いであるものの、やはり「リターン(利回り)が控えめであること」に尽きます

大きく資産を増やしたい方には物足りない数字と言えます。また、人気ファンドのため抽選の倍率が高くなりやすい点も考慮が必要です。

結論

『Rimple』は、都内好立地の優良物件を対象としたシンプルで堅実なファンド設計が最大の魅力です。

高い利回りを追求するのではなく、「資金のスケジュール管理をしっかり行いながら、とにかく安全に運用したい」という堅実派の方や、不動産投資クラウドファンディング初心者の方に、ファーストチョイスとしておすすめしたいサービスです。

募集・運用データ

2026年2月19日現在、募集実績は116本。このうち101本が運用を終了し、10本が運用中、1本が募集を完了し運用前です。

募集頻度

月2本の募集をコンスタントに行っています。募集は第2金曜と第4金曜の18時開始です(4月は通常1本)。

募集金額

募集金額は3,000万円台~2億円超ですが、ここ過去6ヶ月間は、2,000万円台~4,000万円台の小型ファンドが続いています。

募集実績(運用終了ファンドを除く)の平均は4,006万円です。

募集方式・倍率

募集は全て抽選式で、過去6ヶ月間は2,000万円台~4,000万円台の小型ファンドだったため、応募倍率が2.1倍~6.6倍と堅調です。

募集実績(運用終了ファンドを除く)の平均は3.55倍です。

運用期間

運用期間は6ヶ月で統一されています。このため、募集実績(運用終了ファンドを除く)の平均も6ヶ月です。

想定年利(利回り)

現在運用中のファンドは基本的に2.70%です。昨年5月には想定年利5.0%の100回記念キャンペーンファンドの募集を行いました。

募集実績(運用終了ファンドを除く)の平均は2.70%、利回り換算で1.35%です。

振込先銀行は三菱UFJ銀行

出資金の振込先は三菱UFJ銀行です。出資金の振込手数料は投資家の負担となりますが、投資家の口座への振込手数料は『Rimple』が負担します。

出資金の振り込みは、出資が決まってから行います。出資が決まるとファンドから出資決定を伝えるメールがあり、出資契約に伴う書類の確認を行うためのサイトのURLが案内されます。書類の確認を終えると、メールで振込口座(支店名と口座番号)の連絡が届きます。

持株会社ミガロホールディングス株式会社の設立に伴い子会社に

2023年10月2日に持株会社(完全親会社)としてミガロホールディングス株式会社が設立され、東京証券取引所プライム市場に株式を上場しました。

『Rimple』を運営するプロパティエージェント株式会社は東京証券取引所プライム市場に株式を上場していましたが、ミガロホールディングス株式会社の設立に伴い完全子会社となったため、東京証券取引所プライム市場を上場廃止となりました。

あわせて読みたい

汐留ファンディング

募集実績

| 募集金額 | 倍率 | 運用期間 | 想定年利 | ||

| 平均 | – 千円 | – 倍 | – ヶ月 | – % | |

| 詳細データ |

2026年01月08日現在。運用中・募集完了運用前・募集予定ファンドはありません。

ファンドの特徴

汐留プロパティ株式会社が運営する『汐留ファンディング』のファンドは、首都圏の築年数の古い区分マンションや戸建等を主な投資対象とし、運用期間1年以下の短期運用ハイリターンファンドが中心です。

築年数の古い物件にフォーカスすることで新築と比べて初期投資を抑えているため、ハイリターンでありながらローリスクなファンド設計となっています。

メリットとデメリット

メリットとして、高利回りである一方、ローリスクであることを挙げることができます。

デメリットはファンドの規模(募集金額)が小さいこと。このため、抽選式の募集は高い応募倍率となっています。

不動産投資クラウドファンディングに初めて投資する人や、リスクを抑えながらリターンを追求したい人におすすめのファンドです。

募集データ

2026年1月8日現在、募集実績は16本。このうち16本が運用を終了し、運用中及び募集完了運用前のファンドはなく、今後の募集予定ファンドの告知もありません。

募集頻度

募集頻度は低く不定期です。2025年は1月(前年8月以来の募集)、2月、9月に1本ずつ計3本の募集を行いました。

なお、2023年は7本の募集を行い、2024年は6本の募集を行いました(1月と4月に1本、5月に2本、6月に1本、8月に1本)。

募集金額

基本的に小型ファンドです。15本の募集実績のうち、直近の15号ファンドが初の1億円超ファンドです。

募集実績(運用終了ファンドを除く)の平均はありません。

募集方式・倍率

募集方式は抽選式です。募集金額が小規模であり、かつハイリターンのファンドであるため、高い応募倍率となっています。ただ、抽選式が中心のためクリック合戦とは無縁です。落ち着いて募集に臨むことができます。

直近の15号ファンドは初の先着式でした。同ファンドは高利回り、かつアマゾンギフト券プレゼント対象ファンドだったため数分で募集額に達し、募集を終了しました。

募集実績(運用終了ファンドを除く)の応募倍率の平均はありません。

運用期間

これまでに募集した15本のうち、15号ファンド(運用期間18ヶ月)を除く14本が1年以下(中心は12ヶ月)の運用期間です。つまり、運用期間リスクが抑えられているファンドが大半です。

募集実績(運用終了ファンドを除く)の平均はありません。

想定年利(利回り)

リスクが抑えられている一方で、高い想定年利が設定されています。募集実績(運用終了ファンドを除く)の平均はありません。

出資金の振込先はGMOあおぞらネット銀行

投資資金の振込先はGMOあおぞらネット銀行です。出資金の振込手数料、投資家の口座への振込手数料共に投資家の負担となります。GMOあおぞらネット銀行に口座があれば、振込み手数料はかかりません。

出資金の振り込みは、出資が決まってから行います。出資が決まるとファンドから出資決定を伝えるメールがあり、出資契約に伴う書類の確認を行うためのサイトのURLが案内されます。書類の確認を終えると、マイページのお知らせおよびメールで振込口座(支店名と口座番号)の連絡が届きます。

あわせて読みたい

PR 社会貢献+年利12%の安定収益 未来の福祉

まとめ

不動産投資クラウドファンディングは、あらかじめ決まった期間、資金を預けておくだけで配当を待つことができる「ほったらかし投資」の代表格です。日々の価格変動に一喜一憂する必要がないため、本業で忙しい方にも最適な資産運用と言えます。

今回ご紹介した10社は、いずれも優先劣後方式や厳格な担保設定など、投資家の元本を守るための仕組み(安全性)がしっかり整っている優良サービスです。

【失敗しないためのアドバイス】

投資の鉄則は「卵を一つのカゴに盛らない(分散投資)」ことです。

1つのサービスに資金を集中させるのではなく、「手堅い上場企業系(Rimple、大家.comなど)」をベースにしつつ、一部の資金で「高利回り系(COZUCHI、TECROWDなど)」や「地方特化系(えんfundingなど)」を組み合わせることで、リスクを分散しながら効率よくリターンを狙うことができます。

また、人気の優良ファンドは「クリック合戦」や「高い抽選倍率」になりやすく、口座を持っていてもすぐには投資できないことがよくあります。 いざという時に投資のチャンスを逃さないためにも、まずは気になったサービス3〜4社に無料の口座開設(会員登録)をしておくことをおすすめします。

まずは少額から、あなたに合ったサービスで堅実な資産形成をスタートさせてみましょう!

おすすめ記事2選!

不動産投資クラファン想定利回り(年利)ランキングと評判

年利12%の高利回り配当を行う『未来の福祉』は怪しい?

公式サイト TECROWD

©cma2025